Tag: kredit

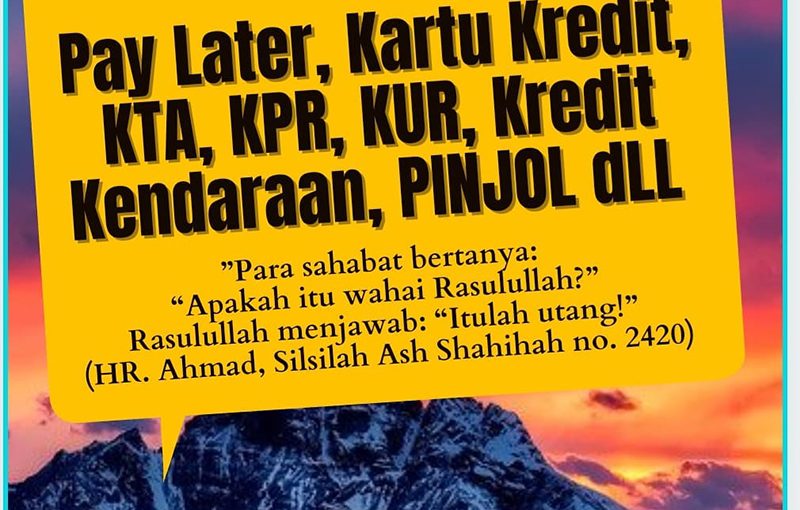

Pinjaman Online Jauh dari Syariat Islam

Setiap Muslim hendaknya menghindari akad dalam pinjaman yang tak sesuai syariat Islam.

Pinjaman online (pinjol) sedang menjadi tren di tengah masyarakat Indonesia. Banyak orang tergoda meminjam uang secara online karena dirasa sangat mudah dan cepat bisa mengatasi keperluannya.

Namun, di balik itu, kita sering juga mendengar bagaimana negatifnya akibat meminjam uang secara online ini. Lantas, bagaimana sejatinya pandangan dan hukum Islam terkait pinjaman online?

“Dalam kasus pinjaman online, sudah sangat tampak bahwa praktik ini jauh dari garis hukum syariat,” ujar pakar fikih di Rumah Fiqih Indonesia, Ustaz Ahmad Zarkasih Lc, saat dihubungi Republika, Rabu (16/6).

Hal pertama yang membuat pinjaman online jauh dari syariat Islam, menurut dia, adalah adanya riba. Tak tanggung-tanggung, ada dua riba sekaligus yang terkandung dalam pinjaman online.

“Yakni riba nasiah, yaitu tambahan karena penundaan, juga riba fadhl, yakni tambahan yang disyaratkan oleh pihak pemberi utang dari nilai pokok utang,” katanya.

Ia mencontohkan, seseorang yang meminjam secara online sebanyak Rp 1 juta, tapi uang yang diterima kurang dari Rp 1 juta. Nantinya ia harus mengembalikan utangnya sebesar Rp 1 juta ditambah bunga dan denda jika terjadi keterlambatan.

“Jauh sekali dari konsep memudahkan dan memberi pertolongan yang mana itulah tujuan utang dalam syariat,” katanya.

Keburukan lain dari pinjaman online, menurut Ustaz Zarkasih, adalah membuat orang mudah meminjam walau tidak sedang memiliki kebutuhan yang mendesak. Hal ini terjadi karena aksesnya yang sangat mudah.

“Ini jelas-jelas tidak sesuai dengan semangat syariat yang seketat mungkin mencegah seorang Muslim untuk gampang berutang,” katanya.

Sementara, peneliti dari Rumah Fiqih Indonesia, Ustaz Isnan Ansory Lc MAg, berpandangan, umat Islam dilarang melakukan pinjaman kepada lembaga apa pun dan dengan cara apa pun, baik online maupun offline, jika di dalamnya terdapat akad ribawi.

“Yaitu akad utang piutang dengan penambahan nilai pinjaman dari pokok pinjaman,” kata Ustaz Isnan.

Terlebih, jika karena suatu keterlambatan kemudian dibebankan bunga tambahan atas pinjamannya, dalam akad seperti ini telah terjadi dua dosa riba sekaligus, yaitu riba fadhl dan riba nasiah.

Ia menekankan, setiap Muslim hendaknya menghindari akad-akad seperti itu, sembari tetap mengusahakan jalan akad lainnya yang halal. Misalnya, melalui pinjaman tidak berbunga atau melalui akad mudharabah (pemberian modal usaha dengan ketentuan bagi hasil atas keuntungan yang didapat).

“Di samping itu, umat juga perlu diedukasi tentang sisi negatif utang,” katanya.

Meski berutang tidak dilarang dalam Islam, selama tidak berdasarkan pada akad yang ribawi, tetap saja banyak hal yang negatif dalam utang. Apalagi jika berutang hanya sekadar untuk memenuhi hasrat gaya hidup yang tidak ditopang dengan kemampuan pelunasan utang yang logis.

“Jadi, ada dua hal yang perlu diperhatikan dalam masalah ini. Pertama, haramnya riba dalam akad utang piutang. Kedua, sisi negatif berutang.”

OLEH UMAR MUKHTAR

Hukum Meminjam Uang dari Bank untuk Modal Usaha

Meminjam uang di bank konvensional terdapat bunga.

Pertanyaan:

Assalamu ‘alaikum wr. wb.

Saya mau tanya kalau kita pinjam uang ke bank setelah itu uangnya di pakai buat usaha. Apakah itu termasuk riba?

Pupu Saepudin (disidangkan pada Jumat, 16 Muharram 1438 H / 6 Oktober 2017 M)

Jawaban:

Terima kasih atas pertanyaan yang saudara ajukan. Sebelum kami menjawab pertanyaan saudara, akan lebih baik bila kita mengetahui jenis dari bank. Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan Prinsip Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran (UU No. 10 Tahun 1998, Bab I, Pasal 1 ayat (3)).

Dari pengertian tersebut dapat dipahami bahwa di Indonesia bank di bagi menjadi dua yaitu bank konvensional dan bank syariah. Bank Konvensional adalah Bank yang menjalankan kegiatan usahanya secara konvensional. Kegiatan Usaha Bank Umum Konvensional dalam hal peminjaman dana adalah memberikan kredit.

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga (UU No. 10 Tahun 1998, Bab I, Pasal 1 ayat (11)), sehingga transaksi peminjaman uang di bank konvensional tidak akan lepas dari bunga (interest).

Pembahasan tentang bunga bank sudah pernah dilakukan. Hasil pembahasannya antara lain dalam Tanya Jawab Agama jilid 8, Fatwa Majelis Tarjih dan Tajdid Pimpinan Pusat Muhammadiyah halaman 152. Disebutkan dalam fatwa tersebut, pada putusan butir ketiga, bahwa bunga (interest) adalah riba, dikarenakan merupakan tambahan atas pokok modal yang dipinjamkan, didasarkan pada firman Allah,

… وَإِنْ تُبْتُمْ فَلَكُمْ رُؤُوْسُ أَمْوَالِكُمْ … [البقرة، 2: 279].

“… Dan jika kamu bertaubat (dari pengambilan riba), maka bagimu pokok hartamu …” [QS. al-Baqarah (2): 179].

Kemudian, tambahan itu bersifat mengikat dan diperjanjikan, sedangkan yang bersifat suka rela dan tidak diperjanjikan tidak termasuk riba. Disebutkan juga beberapa dalil yang mendasari haramnya riba, di antaranya ialah firman Allah,

… وَأَحَلَّ اللهُ اْلبَيْعَ وَحَرَّمَ الرِّبَوا … [البقرة، 2: 275].

“… Padahal Allah telah menghalalkan jual beli dan mengharamkan riba …” [QS. al Baqarah (2): 275].

Sedangkan Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah. Prinsip Syariah adalah prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah (OJK: Perbankan Indonesia 2014). Kegiatan Bank Syari’ah dalam hal peminjaman dana berbentuk pembiayaan. Pembiayaan berdasarkan Prinsip Syariah adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil (Murabahah) (UU No. 10 Tahun 1998, Bab I, Pasal 1 ayat (12).

Berdasarkan uraian di atas, meminjam uang ke bank konvensional yang terdapat bunga di dalamnya, merupakan hal yang dilarang karena bunga bank termasuk riba yang diharamkan. Adapun pembiayaan berdasarkan prinsip syariah diperbolehkan karena tidak ada unsur riba di dalamnya. Oleh karena itu, kami sarankan saudara mengajukan permohonan pembiayaan ke bank syariah terdekat untuk modal usaha saudara.

Wallahu a’lam bish-shawab.

Sumber: https://www.suaramuhammadiyah.id/2020/03/17/hukum-meminjam-uang-dari-bank-untuk-modal-usaha/

Syarat Kredit Biar Tidak Riba

Syaikh Muhammad Shalih Al-Munajjid menyatakan bagaimana agar kredit tidak jadi riba, ada syarat yang mesti dipenuhi yaitu:

1) Bank harus memiliki kendaraan supaya tidak kena larangan menjual barang yang tidak dimiliki;

2) Tidak ada tambahan dari kredit, misal setiap tahun ada tambahan 5% terpisah dari harga kendaraan karena konsekuensi dari kredit;

3) Tidak ada denda jika terjadi keterlambatan pembayaran.

* Syaikh Muhammad Shalih Al-Munajjid status twitter @almonajjid

Dalam buku kami, Taubat dari Utang Riba dan Solusinya, ada bahasan yang kami cantumkan mengenai syarat jual beli kredit:

- Akadnya tidak dimaksudkan untuk melegalkan riba, seperti dalam jual-beli ‘inah.

- Barang terlebih dahulu dimiliki penjual sebelum akad jual-beli kredit dilangsungkan. Pihak jasa kredit tidak boleh lebih dahulu melangsungkan akad jual-beli kredit motor dengan konsumennya, kemudian baru setelah ia melakukan akad jual-beli dengan dealer(memesan motor dan membayarnya), lalu menyerahkannya kepada pembeli.

- Pihak penjual kredit tidak boleh menjual barang yang “telah dibeli tetapi belum diterima dan belum berada di tangannya” kepada konsumen.

- Barang yang dijual bukan merupakan emas, perak, atau mata uang. Tidak boleh menjual emas dengan kredit karena termasuk dalam riba jual beli (riba buyu’).

- Barang yang dijual secara kredit harus diterima pembeli secara langsung saat akad terjadi. Transaksi jual-beli kredit tidak boleh dilakukan dilakukan hari ini dan barang diterima pada keesokan harinya, karena nanti termasuk jual beli utang dengan utang yang diharamkan.

- Pada saat transaksi dibuat, beberapa hal harus ditetapkan dengan jelas: (1) satu harga yang akan digunakan, (2) besarnya angsuran, (3) serta jangka waktu pembayaran.

- Akad jual beli kredit harus tegas. Akad tidak boleh dibuat dengan cara beli sewa (leasing).

- Tidak boleh ada persyaratan kewajiban membayar denda atau harga barang menjadi bertambah, jika pembeli terlambat membayar angsuran karena ini adalah bentuk riba yang dilakukan oleh orang-orang jahiliyah pada masa Nabi shallallahu ‘alaihi wa sallam. (Lihat Harta Haram Muamalat Kontemporer, hlm. 385-386; Masail Mu’ashirah mimma Ta’ummu bihi Al-Balwa, hlm. 83-84.)

Akhi, ukhti, yuk baca tulisan lengkapnya di Rumaysho:

https://rumaysho.com/20455-syarat-kredit-biar-tidak-riba.html

Syarat Halalnya Jual Beli Kredit

Jual beli kredit dengan pengertian menjual barang secara tidak tunai dengan harga yang lebih tinggi dibanding dengan harga tunai. Jual beli semacam ini pada dasarnya boleh asalkan memenuhi lima persyaratan.

Pertama, penjual memiliki barang yang hendak dia jual dengan sistem kredit. Penjual tidak boleh menjual barang manakala dia sendiri belum memiliki barang yang hendak dia jual.

Kedua, disamping memilik barang, calon penjual juga harus menjadikan barang yang akan dijual sudah masuk dibawah pertanggungjawabannya. Artinya jika terjadi sesuatu atas barang tersebut maka penjual-lah yang bertanggung jawab mengganti atau memperbaikinya. Dengan demikian termasuk jual beli yang terlarang adalah manakala kita mengadakan transaksi menjual barang, barang yang bersangkutan memang sudah kita beli alias kita miliki namun barang tersebut belum masuk dalam tanggung jawab kita, namun berada dalam tanggung jawab tempat kulakan kita karena barang tersebut memang masih ada di tempat kulakan kita. Dengan adanya transaksi jual beli atau ijab kabul antara kita dengan pedagang kulakan, maka kita telah memiliki barang tersebut namun kita tidak boleh mengambil untung dari barang tersebut dengan menjual kembali barang tersebut sampai barang tersebut berada dalam tanggung jawab kita. Karena Nabi shallallahu ‘alaihi wa sallam melarang kita mendapatkan keuntungan dari suatu barang padahal kita tidak bertanggung jawab atas barang tersebut.

Ketiga, ketika kita menjual suatu barang dengan sistem kredit kita tidak boleh membeli kembali barang tersebut secara tunai dengan harga yang lebih murah dari pembeli yang bersangkutan. Jika hal ini dilanggar, maka terjadilah jual beli yang disebut dengan jual beli ‘inah padahal jual beli ‘inah adalah jual beli yang Nabi shallallahu ‘alaihi wa sallam larang.

Keempat, barang yang dijual dengan sistem kredit tersebut bukanlah barang yang terlarang diperjualbelikan dengan sistem kredit. Misalnya membeli emas secara kredit. Ini terlarang karena manakala emas dibeli dengan uang, maka hal ini diperbolehkan dengan satu syarat yaitu uang dan emas diserahkan di tempat terjadinya transaksi.

Kelima, tidak ada denda finansial manakala pembeli terlambat membayarkan cicilan bulanan, karena denda finansial yang disebabkan keterlambatan pembayaran adalah riba jahiliah.

Referensi: Safeshare

Read more https://pengusahamuslim.com/2734-syarat-halalnya-jual-1454.html

Tinjauan Syariat Terhadap Jual-Beli Kredit

Di zaman yang serba canggih ini perkembangan sistem ekonomi sudah sangat pesat. Beragam sistem ditawarkan oleh para niagawan untuk bersaing menggaet hati para pelanggan. Seorang niagawan muslim yang tidak hanya berorientasi pada keuntungan dunia sudah semestinya cerdik dan senantiasa menganalisa fenomena yang ada agar mengetahui bagaimana pandangan syariat terhadap transaksi ini. Dengan demikian tidak mudah terjerumus ke dalam larangan-Nya.

Di antara sistem yang saat ini terus dikembangkan adalah sistem kredit, yaitu cara menjual barang dengan pembayaran secara tidak tunai (pembayaran ditangguhkan atau diangsur).1

Di dalam ilmu fikih, akad jual beli ini lebih familiar dengan istilah jual beli taqsith (التَقْسيـْط). Secara bahasa, taqsith itu sendiri berarti membagi atau menjadikan sesuatu beberapa bagian.

Meskipun sistem ini adalah sistem klasik, namun terbukti hingga kini masih menjadi trik yang sangat jitu untuk menjaring pasar, bahkan sistem ini terus-menerus dikembangkan dengan berbagai modifikasi.

Hukum Jual-Beli dengan Sistem Kredit

Secara umum, jual beli dengan sistem kredit diperbolehkan oleh syariat. Hal ini berdasarkan pada beberapa dalil, di antaranya adalah:

1. Firman Allah Ta’ala:

يَا أَيُّهَا الَّذِينَ آمَنُوا إِذَا تَدَايَنْتُمْ بِدَيْنٍ إِلَى أَجَلٍ مُسَمًّى فَاكْتُبُوهُ

“Hai orang-orang yang beriman, apabila kamu bermuamalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya.” (QS. Al Baqarah : 282)

Ayat di atas adalah dalil bolehnya akad hutang-piutang, sedangkan akad kredit merupakan salah satu bentuk hutang, sehingga keumuman ayat di atas bisa menjadi dasar bolehnya akad kredit.

2. Hadis ‘Aisyah radhiyallahu ‘anha,

beliau mengatakan,

اشْتَرَى رَسُولُ اللَّهِ صَلَّى اللهُ عَلَيْهِ وَسَلَّمَ مِنْ يَهُودِيٍّ طَعَامًا بِنَسِيئَةٍ، وَرَهَنَهُ دِرْعَهُ

“Rasulullah shallallahu ‘alaihi wasallam membeli sebagian bahan makanan dari seorang yahudi dengan pembayaran dihutang dan beliau juga menggadaikan perisai kepadanya.” (HR. Bukhari:2096 dan Muslim: 1603)

Dalam hadis ini Rasulullah shallallahu ‘alaihi wasallam membeli bahan makanan dengan sistem pembayaran dihutang, itulah hakikat kredit.

Rambu-Rambu Kredit

Meskipun pada dasarnya jual-beli kredit adalah diperbolehkan, akan tetapi ada beberapa hal yang perlu diperhatikan bagi praktisi jual beli kredit. Di antaranya adalah:

1. Obyek jual beli bukan komoditi ribawi yang sejenis dengan alat tukar

Sebagaimana sudah ma’ruf bahwa para ulama membagi komoditi ribawi menjadi dua kelompok. kelompok pertama adalah kategori barang yang menjadi alat tukar atau standar harga, seperti; emas, perak, uang, dll. Dan kelompok yang kedua adalah kategori bahan makanan pokok yang tahan lama, seperti; gandum, kurma, beras, dll.

Hal yang perlu diketahui bahwa akad barter atau jual beli antara dua komoditi ribawi yang masih dalam satu kelompok (misalkan emas dengan uang, atau gandum dengan kurma) harus dilakukan secara tunai. Artinya tidak boleh ada kredit di dalamnya (harus kontan) agar tidak terjadi praktik riba nasi’ah.

Dasarnya adalah hadis Nabi shallallahu ‘alaihi wasallam,

الذَّهَبُ بِالذَّهَبِ وَالْفِضَّةُ بِالْفِضَّةِ وَالْبُرُّ بِالْبُرِّ وَالشَّعِيرُ بِالشَّعِيرِ وَالتَّمْرُ بِالتَّمْرِ وَالْمِلْحُ بِالْمِلْحِ رباً إلا مِثْلًا بِمِثْلٍ ويَدًا بِيَدٍ فَإِذَا اخْتَلَفَتْ هَذِهِ الْأَصْنَافُ فَبِيعُوا كَيْفَ شِئْتُمْ إِذَا كَانَ يَدًا بِيَد

“Menukarkan emas dengan emas, perak dengan perak, gandum burr dengan gandum burr, gandum sya’ir dengan gandum sya’ir, kurma dengan kurma dan garam dengan garam adalah termasuk akad riba, kecuali dengan dua syarat:

-

sama ukurannya

-

dan dilakukan secara tunai (cash)

Namun, Jika jenisnya berbeda (dan masih dalam satu kelompok) maka tukarlah sekehendakmu dengan satu syarat, yaitu harus diserahkan secara tunai” (HR Muslim).

Konsekuensi dari penjelasan di atas, maka tidak diperbolehkan jual beli uang, valas, emas atau alat tukar sejenisnya dengan cara kredit.

2. Hindari penundaan serah terima barang

Di dalam akad kredit tidak boleh ada penundaan serah terima barang. Sebab hal itu merupakan praktik jual beli hutang dengan hutang. Artinya, barang masih berada dalam tanggungan penjual dan uang pun juga masih berada dalam tanggungan pembeli.

Inilah praktik jual beli dain bid dain yang disepakati keharamannya oleh para ulama. Sebagaimana dinukilkan oleh Ibnu Qudamah dalam kitab beliau, Al-Mughni2.

Diriwayatkan di dalam sebuah hadis dari Ibnu ‘Umar mengatakan, “Nabi shallallahu ‘alaihi wasallam melarang jual beli hutang dengan hutang.” (HR. Hakim: 2343)

Imam Al Hakim menilai hadis ini sebagai hadis yang shohih sesuai syarat Muslim, akan tetapi kebanyakan ulama menilai hadis ini sebagai hadis yang lemah, tidak bisa dijadikan dalil3. Meskipun demikian mereka bersepakat untuk menerima maknanya. Sebagaimana perkataan Ibnul Mundzir yang dinukilkan oleh Ibnu Qudamah, beliau mengatakan, “Para ahli ilmu telah bersepakat bahwa jual beli hutang dengan hutang tidak diperbolehkan. Imam Ahmad mengatakan, “Ini adalah ijma’.”4

Harga Ganda dalam Jual Beli Kredit

Di antara hal penting yang perlu kita ketahui juga adalah akad jual beli kredit dengan harga ganda. Ilustrasinya adalah sebagai berikut: Seorang penjual menawarkan barang dagangan kepada para pembeli dengan beberapa penawaran harga. Jika dibayar secara kontan maka harganya sekian rupiah (satu juta misalnya), akan tetapi jika dibayar secara kredit maka harganya sekian (dua juta misalnya), dst.

Kenyataannya praktik semacam inilah yang banyak berkembang di dalam jual beli kredit. Oleh karena itu penting kiranya kita mengetahui tinjauan syariat terhadap sistem perniagaan seperti ini.

Para ulama berbeda pendapat dalam menyikapi transaksi seperti ini. Mayoritas para ulama membolehkan praktik jual beli kredit semacam ini, dengan catatan sudah terjadi kesepakatan harga antara penjual dan pembeli sebelum mereka berpisah. Artinya pembeli sudah menentukan pilihan harga dan pihak penjual juga sudah menyepakati hal itu.

Pendapat ini berdasarkan kaidah dalam muamalah bahwa hukum asal setiap perniagaan adalah halal. Sebagaimana ditegaskan oleh Allah ta’ala dalam firman-Nya,

وَأَحَلَّ اللَّهُ الْبَيْعَ وَحَرَّمَ الرِّبَا

“Allah telah menghalalkan jual beli dan mengharamkan riba.” (QS. Al Baqarah: 275)

Oleh karena itu selama tidak ada dalil yang valid nan tegas yang mengharamkan praktik semacam ini, maka perniagaan tersebut halal atau boleh dilakukan.

Dan sebagian ulama yang lain berpendapat bahwa akad jual beli seperti ini tidak boleh5. Pendapat ini didukung oleh sebuah hadits yang diriwayatkan oleh Abu Hurairah radhiyallahu ‘anhu,

نَهَى النَّبِيُّ – صَلَّى اللَّهُ عَلَيْهِ وَسَلَّمَ – عَنْ بَيْعَتَيْنِ فِي بَيْعَةٍ

“Nabi shallallahu ‘alaihi wasallam melarang dual transaksi dalam satu jual beli.” (HR. Tirmidzi: 3/1290 dan Nasai: 7/296)6

Pendapat inilah yang dipegang oleh Imam An Nasa’i. Beliau membuat sebuah judul bab “Transaksi Ganda dalam jual beli” (بيعتين في بيعة) kemudian beliau mengatakan, “Yaitu perkataan seseorang, ‘saya jual dagangan ini seharga seratus dirham cash/tunai, dan dua ratus dirham secara kredit.”

Pendapat yang Lebih Kuat

Perbedaan pendapat ini didasari atas perbedaan mereka dalam memahami konteks hadits ini. Ulama yang memperbolehkan transaksi ini, mereka berpendapat bahwa transaksi tersebut (kredit dengan harga ganda) bukanlah transaksi yang dimaksud dalam hadits Abu Hurairah di atas. Sedangkan pendapat ke dua yang mengharamkan transaksi ini, mereka berpendapat bahwa transaksi kredit adalah contoh riil dari hadis di atas.

Pendapat yang lebih kuat –wallahu a’lam– adalah pendapat yang pertama yang mengatakan bolehnya transaksi seperti ini. Sebab penafsiran yang lebih tepat sebagaimana disampaikan oleh Ibnul Qayyim dan yang lainnya7, bahwa makna hadits ini ialah larangan dari jual beli sistem ‘inah. Yaitu seseorang menjual kepada orang lain suatu barang dengan pembayaran dihutang dengan syarat sang penjual membelinya kembali dengan harga yang lebih mahal secara kredit.

Pendapat ini dikuatkan dengan beberapa alasan:

- Pada hakikatnya di dalam kasus jual beli di atas tidak terjadi dua transaksi, sebab meskipun ada variasi harga akan tetapi sang pembeli hanya memilih salah satu harga saja. Itu artinya harga yang disepakati oleh penjual dan pembeli hanya satu saja, bukan ganda. Sedangkan yang dilarang di dalam hadis di atas adalah jual beli dengan akad ganda.

- Rasulullah shallallahu ‘alaihi wasallam bersabda,

مَنْ أَسْلَفَ فِي شَيءٍ فَليُسْلِفْ فِي كَيْلٍ مَعْلُومٍ وَوَزنٍ مَعْلُومٍ إِلَى أَجَلٍ مَعْلُومٍ

“Barang siapa yang membeli dengan cara memesan (salam), hendaknya ia memesan dengan takaran serta timbangan yang jelas dan hingga batas waktu yang jelas pula.” (HR. Bukhari: 2240 dan Muslim: 1604)

Hadis di atas menunjukan bolehnya akad salam (akad pemesanan). Sebagaimana dalam akad salam diperbolehkan mengakhirkan penyerahan barang dengan syarat pembayaran kontan serta ukuran dan waktu penyerahannya jelas, maka boleh juga dalam akad kredit mengakhirkan penyerahan uang dengan syarat peyerahan barang secara kontan serta nominal pembayaran dan waktu pembayarannya jelas.

Catatan Penting

Ada beberapa catatan penting yang perlu diperhatikan dalam akad jual beli kredit. Di antaranya adalah;

- Jika pembeli sudah menentukan pilihan harga, maka maka sebesar itulah jumlah uang yang berhak di ambil oleh penjual. Pihak penjual tidak berhak untuk mengambil lebih, sekalipun pembeli terlambat melunasi pembayaran.

Misalnya, “A” membeli barang kepada pihak “B” dengan harga 10 juta dibayar kredit selama satu tahun. Jika ternyata pihak “A”tidak mampu melunasi dalam tempo satu tahun, maka pihak “B” tidak berhak menaikkan harga yang telah disepakati. - Jika barang sudah berada di tangan pembeli dan kesepakatan harga juga sudah disetujui, maka barang dagangan resmi menjadi milik pembeli. Dengan demikian, penjual tidak berhak menyita atau menarik kembali barang dagangannya meskipun uang cicilan kredit belum selesai.

Demikian penjelasan singkat yang dapat saya sampaikan. Semoga bermanfaat.

**

Daftar Pustaka:

- As Syaukani, Muhammad. (2005). “Nailul Author”. Darul Hadis: Kaero, Mesir.

- Al Albani, Nasiruddin. “As Silsilah Ash Shahihah”. Darul Ma’arif: Riyadh.

- Badri, Arifin. Dr. (2009). “Hukum Perkreditan: Masalah dan Solusinya”. Tersedia: http://pengusahamuslim.com/hukum-perkreditan-masalah-dan-solusinya#.UzHdo3uXOSo. [21 April 2009]

3 Imam Syafi’i rahimahullah mengatakan, “Para pakar hadis melemahkan hadis ini.” (Nailul Authar: 5/164-165). Syaikh Albani juga menilai hadis ini sebagai hadis dho’if (lihat Dha’if Al Jami’ : 6061)

4 Al-Mughni: 3/306

5 Di antara ulama yang berpendapat seperti ini adalah Imam Al Auza’I (lihat: Nailul Authar: 5/ 160) dan juga ulama-ulama yang lain, seperti; Ibnu sirin, Thawus, Sufyan Ats-Tsauri, syaikh Albani, dll. Sebagaimana dinukilkan oleh syaikh Albani tatkala mengomentari hadis no. 2326 di dalam silsilah As Shahihah.

6 Hadis ini dihasankan oleh Imam Tirmidzi, demikian pula dihasankan oleh syaikh Albani di dalam Al-Misbah no. 2868

7 Tahdzibus Sunan

—

Penulis: Agus Pranowo

Pemurajaah: Ust. Misbahuz Zulam, M.H.I

Baca selengkapnya https://muslim.or.id/20961-tinjauan-syariat-terhadap-jual-beli-kredit.html